Anexo II al documento de las primeras 37 palancas

Un balance de la economía española mirando al futuro

Por Aleix Pons Vigués. Licenciado en Economía (UPF) y Master en Economía y Finanzas (Centro de Estudios Monetarios y Financieros), es Director de Economía y Finanzas en la Fundación Cotec para la innovación.

A lo largo de las últimas cinco décadas – y de manera particularmente más acusada desde el inicio del periodo democrático - la economía española ha experimentado un proceso de capitalización muy intenso, que ha tenido lugar en todo tipo de sectores. En concreto, durante el periodo 1964-2014 la dotación de capital real se ha multiplicado por un factor cercano a 6, creciendo a una tasa acumulativa media del 3,6%.

En otras palabras, puede decirse que, en la actualidad, el capital acumulado tan solo en Catalunya se aproxima al que había en toda España a mediados de los años sesenta.

Tal y como señala la publicación “El stock y los servicios de capital en España y su distribución territorial” (Fundación BBVA-IVIE) el modelo español ha presentado características propias, y ha diferido del de los países más desarrollados en tres aspectos:

- El esfuerzo inversor ha sido mayor.

- Su orientación a activos inmobiliarios ha sido más intensa.

- La productividad del capital (valor añadido generado por unidad de capital disponible) ha sido más baja.

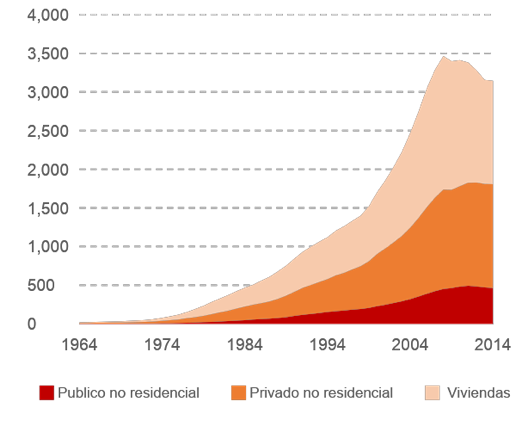

En 2014 (último dato disponible) había 2,3 unidades de capital por cada una de valor añadido. En cuanto a su composición, el 42% del capital está materializado en viviendas, el 46% es capital privado no residencial[1] y el 12% es capital público no residencial[2].

Este proceso se ha visto, sin embargo, ralentizado por la crisis económica. El stock de capital neto real ha pasado de crecer a tasas superiores al 4% interanual antes de la crisis a hacerlo a tasas inferiores al 0,5% interanual en la actualidad. Se trata de las tasas más bajas registradas desde que existen datos históricos (de modo que la inversión no es suficiente para compensar la depreciación del capital en algunos casos).

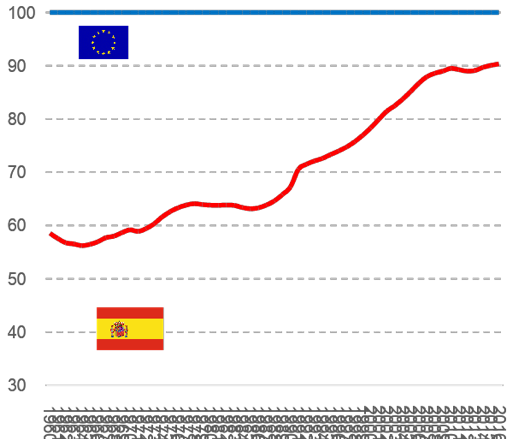

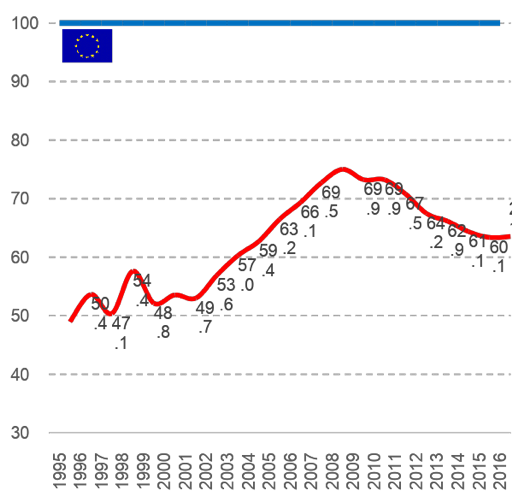

En todo caso, debe ponerse en valor que España ha conseguido converger 30 puntos porcentuales con Europa en stock de capital per cápita en el conjunto del periodo considerado. Y ello ha contribuido de forma decisiva a quintuplicar nuestro nivel de PIB per cápita.

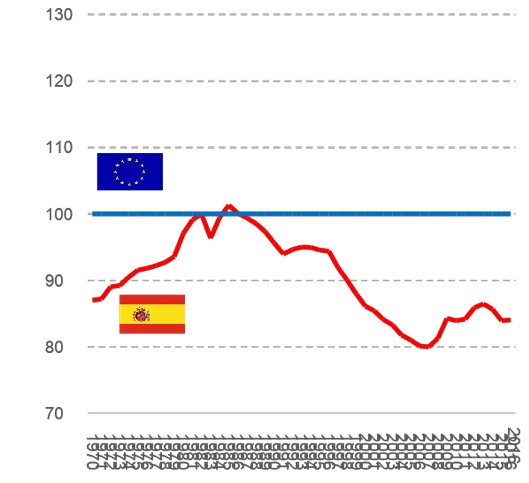

España cuenta con elevadas dotaciones de capital, pero este capital no es capaz de sostener tanto empleo como en otros países, ni resulta tan productivo como en ellos.

La economía española no ha logrado cerrar su diferencial de productividad – ni del capital, ni del trabajo - con Europa, del mismo modo que Europa no ha hecho lo propio con Estados Unidos. Distintos estudios recientes a nivel internacional (Banco Mundial, Comisión Europea, IVIE) coinciden en atribuir una parte sustancial de las diferencias de productividad existentes entre Estados Miembros y entre estas dos grandes áreas económicas a sus diferencias relativas de inversión en activos intangibles. No basta solo con invertir más: unas proporciones adecuadas de los distintos activos son claves para que este esfuerzo se rentabilice. Una mayor inversión en activos intangibles es estratégica para seguir aumentando nuestros niveles de bienestar.

Los activos intangibles son característicos de la economía del conocimiento. Según el Premio Nobel de Economía Paul Krugman, la diferencia principal entre el viejo modelo productivo (de base industrial) y el nuevo modelo de crecimiento (la economía del conocimiento) reside en un cambio en la naturaleza de la inversión.

Una nueva estructura de inversión, que daría peso creciente a la inversión en I+D+i, software, bases de datos, patentes, formación de los trabajadores o en mejoras organizativas, entre otros (activos intangibles, también definidos como “knowledge based capital” por parte de la OCDE); en detrimento a la inversión en maquinaria, TIC o equipo (activos tangibles).

Las TIC y los intangibles son complementarios, es decir, que el crecimiento de la productividad es mayor cuando ambos se utilizan de forma conjunta. La acumulación de capital intangible es, en realidad, la esencia de la transformación digital. Por otra parte, los intangibles generan efectos desbordamiento (spillovers), lo que significa que no solo aumentan la productividad en las empresas y sectores que realizan directamente la inversión sino también la de otros sectores de la economía.

Uno de los desafíos de la economía del conocimiento consiste, precisamente, en la medición de esta nueva realidad. “Lo que no se mide no se puede mejorar”, decía el físico y matemático británico William Thomson Kelvin.

Existe evidencia de que la inversión en activos intangibles tiende a estar infraestimada. A nivel macroeconómico, la Contabilidad Nacional captura en torno a la mitad de la inversión en estos activos (de hecho, uno de estos activos - la I+D- se reconoce en las cuentas nacionales como bien de inversión de manera muy reciente, tan sólo desde 2015), mientras que, a nivel micro, los balances de las empresas ofrecen información muy limitada sobre la inversión en los mismos. En realidad, el valor de muchos de estos activos tan sólo emerge en los balances empresariales en el momento en que se produce una transacción de compraventa de estos.

Los países desarrollados están reorientando su inversión desde los tradicionales activos tangibles a activos más intangibles. Según la Comisión Europea, la UE está rezagada respecto de Estados Unidos. Y España, a su vez, lo está de la media europea.

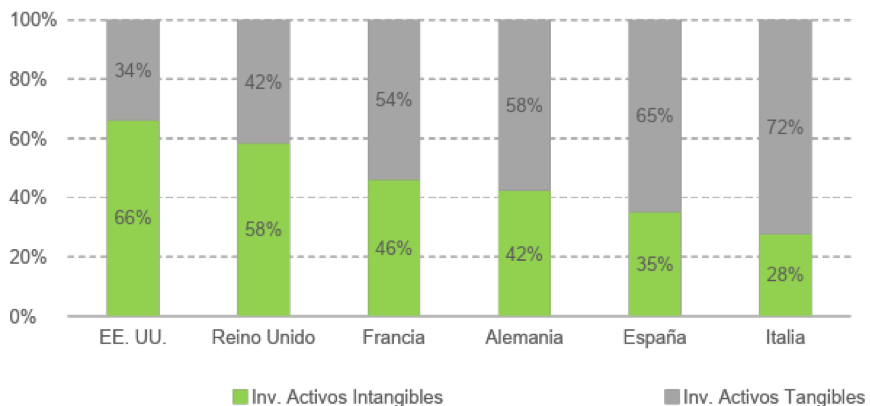

España camina hacia la economía del conocimiento, aunque lo hace a menor ritmo que otros países desarrollados. Mientras que en Estados Unidos y en Reino Unido la inversión en activos intangibles supera ya de forma clara la inversión en activos tangibles (60% AI, 40% AT), en Europa los porcentajes están invertidos (40% AI, 60% AT), y España estaría por debajo (35% AI, 65% AT).

| ILUSTRACIÓN 1. STOCK DE CAPITAL Y PRODUCTIVIDAD DEL CAPITAL Y DEL TRABAJO | |

| Stock de capital neto (miles de millones de euros corrientes). 1960-2016. | Stock de capital per cápita. UE-15 = 100 |

|

|

| Fuente: Fundación BBVA – Ivie, AMECO, Comisión Europea y Eurostat. | |

| Productividad del capital. UE15 = 100 | Productividad por hora trabajada. UE-15 = 100 |

|

|

| Fuente: AMECO y OCDE. | |

La Fundación Cotec presentó en 2017 un ejercicio pionero en este sentido, en colaboración con el Instituto Valenciano de Investigaciones Económicas (IVIE). Se trata del primer mapa sectorial y regional de la economía de los intangibles en un país desarrollado.

Constatamos que:

- España es un país perfectamente homologable a los de nuestro entorno en cuanto a inversión en activos tangibles. Nuestra economía está bien capitalizada.

- Por el contrario, como hemos apuntado, estamos rezagados en la inversión en activos intangibles. La inversión nacional en activos intangibles todavía representa únicamente el 6,3% del PIB, lo que coloca a España a la cola de Europa, junto con Italia, y muy lejos de países como Suecia, Francia o Reino Unido, donde se supera el 12% del PIB.

- Debe, sin embargo, subrayarse el hecho que durante la crisis económica la economía española ha seguido aumentando su inversión en activos intangibles (+18% acumulado, sobre todo impulsada por el crecimiento de la inversión en software), mientras que en paralelo se ha interrumpido de forma abrupta la inversión en activos tangibles (un -24 %).

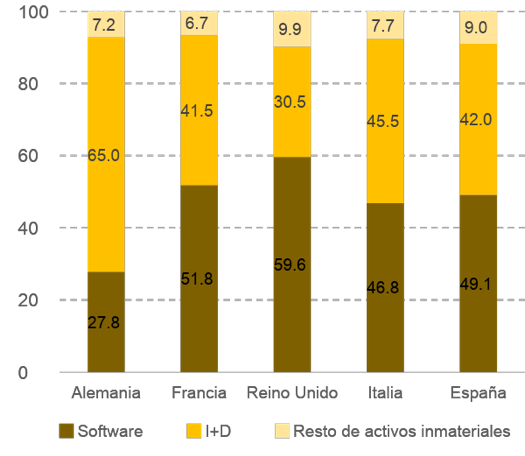

- Pero nuestro problema no es sólo de volumen de inversión. No sólo invertimos poco en activos intangibles en conjunto, sino que tenemos, además, un problema de composición de estos flujos de inversión. Dentro de los intangibles, damos un peso excesivo a la inversión en publicidad y marketing, y un rol insuficiente a la inversión en I+D+i, o a la formación de los trabajadores. Resulta llamativo que dediquemos más recursos a publicidad que a formación de los trabajadores.

- Las comunidades autónomas españolas han vivido un notable proceso de convergencia entre ellas en cuanto a la inversión en activos tangibles mientras que, por el contrario, mantienen diferencias más acusadas en cuanto a inversión en intangibles. La Comunidad de Madrid, Catalunya y la Comunidad Foral de Navarra lideran la inversión en este tipo de activos en España.

Tan necesaria es la medición a nivel macro – con ejercicios como el que hemos sintetizado – como a nivel micro, a nivel de empresa. De manera que, cada vez más, las empresas reconozcan el valor de sus propios activos intangibles, los gestionen de manera estratégica y los incluyan en sus balances.

Entendemos que una medición más precisa de los activos intangibles es una condición necesaria para facilitar su financiación, y para acercar al sector financiero – tradicionalmente centrado en financiar activos tangibles – a esta nueva realidad.

En este sentido, resultan de gran interés algunas iniciativas pioneras que se están llevando a cabo en distintos países del sureste asiático (en hasta 7 países, como Malasia, Singapur o Japón) y también en el Reino Unido de reparto de riesgos entre el sector financiero y el sector público con el fin de que una parte de los activos intangibles – seguramente, “la parte más tangible entre los intangibles”, como es el caso de las patentes – puedan ser aceptadas como colateral bancario.

| ILUSTRACIÓN 2. INVERSIÓN EN ACTIVOS TANGIBLES E INTANGIBLES, Y SU COMPOSICIÓN | |

| Inversión en activos intangibles sobre PIB ampliado. 2010 |  |

| Fuente: Cotec-IVIE. | |

| Composición de los activos intangibles incluidos en el PIB por activos, 2010 (%) | Composición de la inversión en activos intangibles no incluidos en el PIB, por activos, 2010 (%) |

|

|

La inversión en I+D+i, insuficiente en el actual entorno de cambio

Durante la primera década del siglo XXI España experimentó una notable convergencia con Europa en inversión en uno de estos intangibles – la I+D -, consiguiendo recortar 20 puntos porcentuales (hasta alcanzar el 70% de promedio europeo en 2008). Alcanzamos la distancia mínima con nuestra área económica de referencia desde que existen datos, con una combinación de esfuerzo público (con programas como Ingenio 2010) y privado.

Un progreso de esta naturaleza en cualquier variable económica o social es poco habitual. Hemos podido recortar 20 puntos de convergencia con Europa en un periodo de menos de una década en muy pocas otras variables. Quizás una de las pocas excepciones la encontramos en la conectividad de los hogares donde alcanzamos una posición de liderazgo en la UE en el mismo periodo y también con impulso público detrás (Plan Avanza).

Pero no logramos consolidar este progreso. A la intensa crisis económica se le sumó una política fiscal que exigió a las partidas de ciencia e innovación una contribución desproporcionada al necesario proceso de consolidación fiscal de España. La combinación de ambos factores revirtió la mitad del avance conseguido. Y en 2016 (último dato disponible) hemos vuelto a los niveles relativos existentes en 2003 (inversión en el 59% del promedio comunitario). España ha perdido 13 de los 21 puntos porcentuales de convergencia que había recortado a Europa entre 2000 y 2008.

Hemos retrocedido en I+D+i mientras Europa seguía avanzando. Hoy España invierte un 9,1% menos en I+D que, en 2009, mientras que la UE en su conjunto invierte un 27,4% más. Su evolución contrasta con la de las otras cuatro grandes economías del continente: Reino Unido (+39%) Alemania (+37%), Francia (+13%, dato de 2015) e Italia (+12%), que acumulan crecimientos de doble dígito en este periodo. España constituye, junto con Portugal y Finlandia, una excepción en Europa al tratarse de los tres únicos países que todavía no han recuperado los niveles de inversión previos a la crisis económica. La crisis económica ha ampliado la brecha existente entre países del norte y sur de Europa.

España es la undécima potencia científica a nivel internacional (cuando por tamaño de PIB somos la economía número 15 del mundo). Por euro invertido cuenta con más publicaciones científicas que Alemania, Francia o Reino Unido. Y en la última década ha incrementado la publicación científica de excelencia (aquella que se encuentra en el 10% de los artículos más citados del mundo). Pero estas fortalezas de nuestro sistema científico están en riesgo si el conjunto de agentes económicos – públicos y privados – no reacciona.

Es cierto que el sector privado – en particular las empresas de mayor tamaño - tiene una gran responsabilidad en desarrollar el potencial innovador de la economía. Precisamente, la inversión privada presenta un desfase con Europa incluso mayor que la mermada inversión pública. Pero contamos con un tejido empresarial muy atomizado, cuando es un hecho estilizado que la intensidad innovadora crece con el tamaño empresarial (tal y como ocurre con otras variables como la intensidad exportadora, o el acceso a la financiación, tradicional y no bancaria). Y a ello se añade el hecho que las empresas españolas de más de 250 trabajadores invierten en I+D+i la mitad que sus homólogas europeas (o hasta 4 veces menos que las alemanas).

Pero el compromiso político y la inversión pública son necesarios. Lo han tenido muy claro países como Estados Unidos donde históricamente administraciones de distinto signo político han considerado las inversiones públicas en I+D+i como estratégicas, y las han preservado del ciclo económico. Tal y como sostiene la economista Mariana Mazzucato, la intervención del estado en este ámbito no se ha limitado a subsanar posibles fallos de mercado, sino que ha actuado como organización más emprendedora del mercado, asumiendo las inversiones de mayor riesgo. O los organismos económicos internacionales (OCDE, FMI, Comisión Europea) que, en publicaciones recientes, han insistido en subrayar el papel tractor de la inversión pública sobre la I+D+i privada.

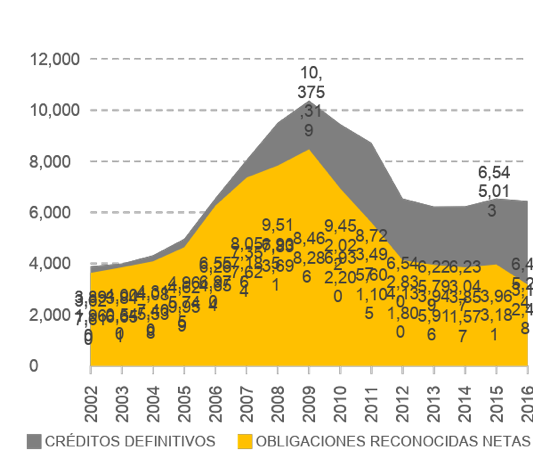

En la actualidad, la I+D+i no ocupa un espacio prioritario dentro de la agenda de política económica española. Los datos de la Intervención General del Estado (IGAE) certifican que a los intensos recortes en el presupuesto desde 2010 se les une una caída adicional derivada del decreciente grado de ejecución de estas políticas que, en 2016, alcanza su mínimo histórico.

El Presupuesto se ha ido escorando hacia los capítulos de gasto que menor tasa de ejecución presupuestaria presentan. En este sentido, han aumentado los recursos destinados a los capítulos de gasto financiero, que cuentan con la menor tasa de ejecución (del 23% en 2016). Y, en paralelo, se han reducido los recursos destinados capítulos de gasto no financiero, que son los que más se ejecutan (por encima del 85%). El resultado es que menos de la mitad del presupuesto de esta política se ejecuta actualmente.

Efectivamente, hay una parte importante de la innovación que se produce en una economía que no viene determinada por la inversión en I+D (esto es especialmente así en la era digital). No es, en este sentido, correcto identificar la innovación como un proceso lineal y casi automático que transforma inversiones en I+D en invenciones que se adoptan por las empresas y otras instituciones, dando lugar a nuevos productos y procesos. La realidad es mucho más compleja y exige considerar el ecosistema en que se produce la innovación.

A pesar de ello los índices más utilizados para medir la intensidad innovadora de las economías – como el European Innovation Scoreboard de la Comisión Europea – siguen presentando un sesgo claro hacia los outputs de la I+D (patentes, publicaciones), y no capturan las actividades innovadoras en los sectores de menor intensidad tecnológica, extremo que estaría impidiendo una medición precisa del caso de España. En este contexto, la Fundación Cotec forma parte del consorcio internacional que, en el marco del proyecto EURITO de Horizonte 2020, pretende desarrollar una nueva generación de indicadores de innovación, más inclusivos, a partir del uso de las tecnologías disponibles como el big data.

Es igualmente cierto que las barreras a la innovación no están sólo en el presupuesto (sino también en la regulación). Existe, en este sentido, un variado menú de políticas públicas para contribuir a hacerla posible que no implican necesariamente incrementos de gasto (como reorientar una mayor parte de la licitación pública hacia la compra pública de innovación, reducir la complejidad del sistema de incentivos fiscales, o introducir laboratorios de políticas públicas - sandboxes – regulatorios, entre otras).

La innovación es una variable clave. Lo es para la competitividad, lo es para afrontar los retos sociales más urgentes que tenemos planteados – no resulta, en este sentido, extraño que aparezca señalada explícitamente como clave para alcanzar los Objetivos de Desarrollo Sostenible de Naciones Unidas - y lo es, también para el empleo.

En este sentido, la Fundación Cotec ha estudiado las empresas de alto crecimiento en España– conocidas en la literatura académica como “empresas gacela”- y su relación con la innovación. En estas empresas – 6% del tejido empresarial, pero responsables de más del 30% de la creación neta de empleo – se da una secuencia muy clara entre las innovaciones que realizan – de producto, de proceso, organizativas, o combinaciones de ellas – y el crecimiento empresarial, que es simultáneo o posterior. Las empresas gacela son las responsables de la mayor parte de los empleos que se generan, lo que lleva a preguntarse si tiene sentido poner el foco de las políticas de apoyo al emprendimiento solo sobre las start-ups.

Innovar es, ciertamente, una actividad arriesgada, pero no practicarla es directamente temerario. Sacrificar la innovación para ahorrar costes sería algo así como parar el reloj para detener el tiempo. Empresas, organizaciones, y Estados no pueden permitírselo.

| ILUSTRACIÓN 3. INVERSIÓN EN I+D | |

| Inversión en I+D sobre PIB (%). UE-28 y España | Inversión en I+D sobre PIB. Índice UE-28 = 100 |

|

|

| Fuente: Estadística sobre Actividades de I+D, 2016 (INE) y Eurostat. | |

| Presupuesto y ejecución de la política de gasto 46 (I+D+I). España. Millones de euros | Inversión pública y privada en I+D respecto PIB. Índice UE = 100. |

|

|

| Fuente: Elaboración propia a partir de IGAE | Fuente: Estadística sobre actividades de I+D, INE y Eurostat |

![]()

Aleix Pons Vigués. Licenciado en Economía (UPF) y Master en Economía y Finanzas (Centro de Estudios Monetarios y Financieros), es Director de Economía y Finanzas en la Fundación Cotec para la innovación.

Referencias:

- “Investing in the European future we want” Report of the independent High Level Group on maximising the impact of EU Research & Innovation Programmes. Comisión Europea. Julio 2017.

- Mas, M. y Quesada, J. (dirs.). La Economía Intangible en España: Evolución y distribución por territorios y sectores (1995-2014). Fundación Cotec para la Innovación – Ivie (Instituto Valenciano de Investigaciones Económicas). Abril de 2017.

- Mas, M., Pérez, F. y Uriel, E. (dirs.). El stock y los servicios del capital en España y su distribución territorial y sectorial (1964-2014). Fundación BBVA - Ivie (Instituto Valenciano de Investigaciones Económicas). Abril de 2017.

- Moreno, A. M. (dir.). ¿Por qué crecen las gacelas?: Relación entre innovación y empleo en empresas de alto crecimiento. Fundación Cotec para la Innovación - Universidad de Sevilla. Septiembre 2017.

- Fondo Monetario Internacional. Fiscal Monitor: Fiscal policies for innovation and growth. Abril 2016.

[1] Infraestructuras, equipo de transporte, maquinaria y TIC

[2] Los mismos activos que en el caso anterior, pero en el ámbito de la administración pública, la sanidad, y la educación

Otras noticias

noticiasPresentación de Palancas República Dominicana

Palancas República Dominicana es el resultado de la colaboración entre la Universidad Iberoamericana UNIBE y Fundación Felipe González.

Presentamos nueva palanca: recuperar la memoria vaciada de las mujeres

El pasado martes 16 de marzo Fundación Felipe González presentó una palanca dedicada a cómo recuperar esa 'memoria vaciada' de las mujeres.

La transformación del modelo energético y el EU Green Deal

Felipe González interviene en el Think Forest Forum junto a Göran Persson, para hablar de la desruralización y el cambio de modelo energético